Finanzas personales en México 2026: ahorra más este año

Anúncios

Finanzas personales en México 2026: cómo ahorrar dinero y mejorar tu presupuesto mensual requiere un diagnóstico rápido de gastos, priorizar ahorro automático, reducir costos fijos negociando servicios y usar apps locales para controlar ingresos variables y destinar excedentes a inversiones seguras.

Anúncios

Finanzas personales en México 2026: Cómo ahorrar dinero y mejorar tu presupuesto mensual — ¿por dónde empezar? Aquí verás ideas simples y probadas que puedes aplicar esta semana, desde recortar gastos pequeños hasta organizar ingresos variables.

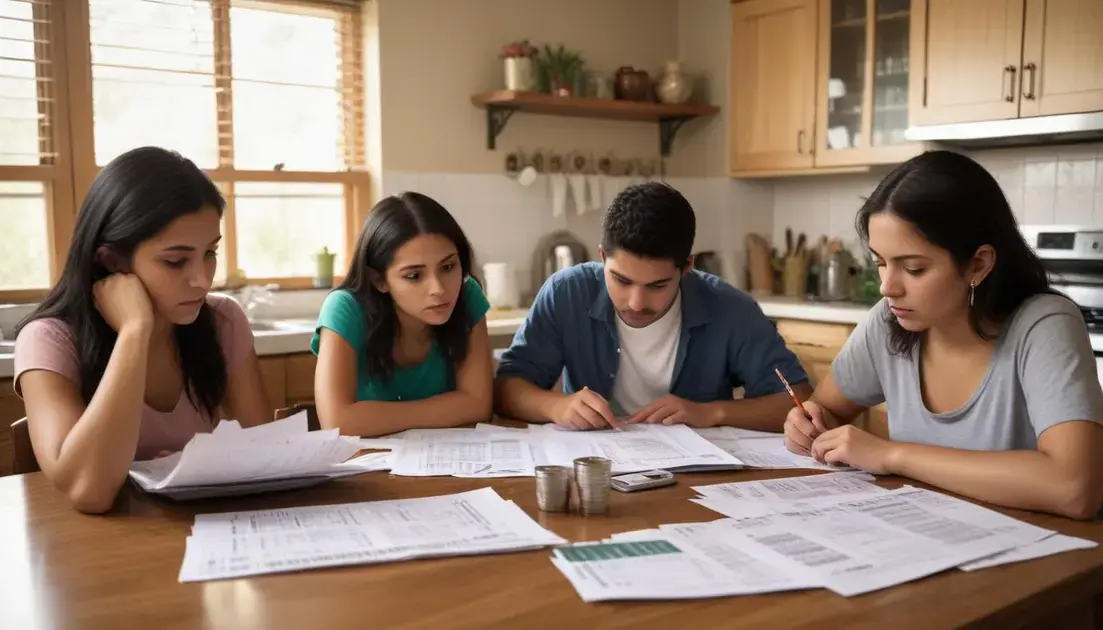

diagnóstico rápido de tus finanzas personales

Un diagnóstico rápido te ayuda a ver dónde gastas más y qué puedes cambiar hoy. En pocos pasos claros podrás ordenar tus cuentas.

Con este diagnóstico rápido de tus finanzas personales identificarás gastos fijos, deudas y oportunidades para mejorar tu presupuesto mensual.

Anúncios

Reúne tus números clave

Anota todos tus ingresos netos y gastos del último mes. Incluye salario, ingresos extras y pagos recurrentes para tener un panorama real.

Clasifica y prioriza gastos

Separa tus gastos en fijos, variables y discrecionales. Saber qué es indispensable facilita decidir qué recortar.

- Registra 30 días de movimientos: entradas y salidas.

- Suma tus gastos fijos (renta, servicios, deudas).

- Calcula el porcentaje de ingreso destinado a ahorro.

- Elige 3 gastos para reducir esta semana.

Observa los porcentajes: vivienda, transporte, alimentación y pago de deudas. Si algún rubro supera lo esperado, revisa alternativas más económicas.

Para ingresos variables, promedia los últimos tres meses y calcula un colchón de seguridad. Un fondo de 1 a 3 meses de gastos da estabilidad.

Usa herramientas sencillas: una hoja de cálculo, la app del banco o una libreta. Lo importante es la constancia al registrar cada gasto.

Automatiza pequeñas acciones: transfiere un % al ahorro al recibir ingresos y programa recordatorios para revisar el presupuesto cada quincena.

En resumen, un diagnóstico rápido requiere reunir tus números, clasificar gastos, tomar 3 acciones concretas y automatizar el ahorro para mejorar tu presupuesto mensual de forma práctica.

cómo reducir gastos fijos sin perder calidad de vida

Un ajuste puntual puede bajar tus gastos fijos sin afectar tu calidad de vida. Aquí encontrarás pasos prácticos y fáciles de aplicar.

Aplica una medida a la vez y observa el efecto en tu presupuesto mensual.

Revisa y renegocia servicios

Contacta a proveedores de internet, teléfono y televisión. Pregunta por planes más económicos o promociones que conserven lo esencial.

Optimiza consumo y energía

Cambia a bombillas LED, desenchufa aparatos que no usas y ajusta el uso de la lavadora. Pequeños cambios reducen la factura eléctrica.

- Compara tarifas y horarios de uso para pagar menos electricidad.

- Usa regletas para apagar varios equipos y evitar consumos fantasma.

- Seca ropa al aire libre cuando sea posible.

- Selecciona modos eco en electrodomésticos.

Revisa tus suscripciones y seguros: muchas veces pagas por servicios que no usas. Reducir o cambiar de plan mantiene beneficios sin el costo extra.

En vivienda, evalúa opciones como negociar mantenimiento, compartir gastos o refinanciar si aplica. Ajustes así alivian la carga mensual sin perder comodidad.

Para transporte, combina alternativas: transporte público, bicicleta o coche compartido. Reducir kilómetros recorridos baja gasolina, mantenimiento y seguro.

En alimentación, planifica menús semanales y compra con lista. Optar por marcas genéricas y aprovechar ofertas reduce gasto sin afectar la calidad de tus comidas.

Si tienes deudas, busca consolidarlas o renegociar tasas. Menores intereses significan menos pago fijo y más margen para ahorrar.

Automatiza el ahorro: aparta un porcentaje al recibir ingresos y revisa tu presupuesto cada mes para detectar aumentos a tiempo.

Empieza con 1 o 2 cambios y mide resultados. Ajustar poco a poco suele ser más sostenible que recortes drásticos.

En resumen, revisar contratos, ahorrar energía, optimizar transporte y controlar suscripciones son acciones concretas para reducir gastos fijos sin sacrificar tu calidad de vida.

estrategias para ahorrar con ingresos variables

Si tus ingresos cambian cada mes, puedes aún ahorrar y proteger tu presupuesto mensual. Con pasos simples tendrás más control.

Estas estrategias sirven para trabajadores freelance, por comisión o con pagos irregulares.

Calcula un ingreso base realista

Promedia lo que ganaste en los últimos 3 a 6 meses. Ese número te ayuda a planear lo mínimo que necesitas cubrir.

Presupuesto por niveles

Separa gastos en lo esencial, compromisos y extras. Así sabes qué recortar primero si el mes es flojo.

- Esenciales: renta, comida, servicios básicos.

- Compromisos: pagos de deuda y suscripciones necesarias.

- Extras: ocio y compras no urgentes.

- Fondo de emergencia: objetivo mínimo de 1 mes de gastos.

Usa el promedio como guía y ajusta los porcentajes según tus metas. Cuando ingreses más, prioriza ahorro o pago de deudas.

Considera un enfoque flexible: establece un porcentaje mínimo para ahorrar siempre, por ejemplo 5–10%, y aumenta cuando el ingreso suba.

Automatiza y separa cuentas

Abre cuentas distintas para cobrar, gastar y ahorrar. Programa transferencias automáticas al recibir pago para evitar decidir en caliente.

- Cuenta de cobro para recibir ingresos.

- Cuenta de gastos para pagar fijos y tarjetas.

- Cuenta de ahorro para metas y emergencia.

Si el mes es bueno, destina el excedente a ahorrar o a un fondo para meses bajos. Si el ingreso baja, usa el colchón y reduce solo los extras.

Registra tus movimientos cada quincena. Usar una hoja simple o una app te muestra patrones y ayuda a anticipar meses bajos.

Negocia plazos y pagos cuando sea posible. Pedir plazos más largos o pagar en partes puede estabilizar tu flujo sin aumentar costos.

Enfócate en acciones pequeñas y constantes: ajustar porcentajes, separar cuentas y revisar ingresos. Con disciplina, el ahorro con ingresos variables es posible.

herramientas y apps útiles en México para controlar presupuesto

En México existen herramientas y apps que facilitan controlar tu presupuesto. Pueden mostrar gastos, automatizar ahorros y simplificar decisiones.

Aquí verás opciones prácticas: apps de control, bancos con funciones útiles y plataformas locales de ahorro e inversión.

Apps para controlar gastos

Estas aplicaciones te ayudan a registrar y clasificar movimientos. Algunas permiten sincronizar cuentas y otras funcionan con entrada manual.

- Spendee o Wallet: permiten ver categorías y crear presupuestos por mes.

- Money Manager: buena para registrar gastos diarios y revisar gráficos sencillos.

- YNAB (You Need A Budget): ideal si quieres planear cada peso y priorizar metas.

Si prefieres algo muy simple, una hoja de cálculo en Google Sheets puede ser suficiente. Lo clave es registrar con regularidad.

Banca y fintechs útiles en México

Las apps de bancos y neobancos ofrecen resúmenes automáticos y notificaciones que ayudan a controlar gastos fijos.

- Apps de bancos grandes (BBVA, Banorte, Citibanamex): resumen movimientos y permiten fijar alertas.

- Neobancos y fintechs (Albo, Cuenca): ofrecen herramientas de ahorro automático y separación de cuentas.

- Mercado Pago y apps de pago: útiles para controlar transacciones diarias y recibir comprobantes.

Revisa que la app tenga cifrado y autenticación fuerte. Vincular cuentas ahorra tiempo, pero revisa permisos antes de autorizar.

En paralelo, existen plataformas mexicanas para invertir con montos pequeños. Cetesdirecto permite comprar instrumentos del gobierno y GBM o Kuspit son opciones para invertir en mercados.

Elige herramientas según tu nivel: si comienzas, busca interfaces limpias y funciones básicas. Si ya controlas gastos, opta por apps con informes y metas.

Automatiza acciones: transfiere un % al ahorro al cobrar, programa recordatorios y activa notificaciones de gasto. La automatización reduce errores y olvidos.

Finalmente, combina 1 app para registrar, la app de tu banco para movimientos y una cuenta de ahorro separada. Con práctica, estas herramientas y apps simplifican tu control del presupuesto mensual.

pequeñas inversiones y alternativas seguras para 2026

Con poco dinero puedes empezar a invertir sin asumir riesgos grandes. Prioriza un fondo de emergencia y metas claras antes de mover fondos.

Las pequeñas inversiones y alternativas seguras buscan proteger tu capital y mejorar tu presupuesto mensual con poco esfuerzo.

Define tu objetivo y horizonte

Decide para qué inviertes: emergencia, meta de 6–12 meses o ahorro a 1–3 años. El plazo guía la selección de instrumentos.

Una meta corta necesita activos líquidos; a plazo medio puedes buscar rendimiento moderado con bajo riesgo.

Opciones seguras para invertir pequeñas cantidades

- Cetesdirecto: compra bonos del gobierno con montos bajos y liquidez razonable.

- Fondos de deuda o de mercado monetario: diversifican y suelen ofrecer rendimientos estables.

- Cuentas de ahorro remuneradas en bancos o neobancos: liquidez inmediata con rendimiento superior a una cuenta normal.

- Amortizar deuda de alto interés: pagar tarjetas o créditos reduce gastos fijos y es una “inversión” segura.

Estos instrumentos evitan riesgos altos y conservan poder adquisitivo frente a la inflación, aunque el rendimiento no sea espectacular.

Alternar entre liquidez y rendimiento te ayuda: reserva dinero en cuentas fáciles de acceder y coloca excedentes en instrumentos con mejor tasa.

Cómo empezar con montos pequeños

- Abre una cuenta en una plataforma confiable (banco, Cetesdirecto o fondo reconocido).

- Programa transferencias automáticas pequeñas al ahorro cada quincena o mes.

- Empieza con un monto que no afecte tu presupuesto y aumenta gradualmente.

- Revisa tus inversiones cada 3–6 meses y ajusta según tu meta y la situación económica.

Si eres conservador, evita productos complejos o apalancados. Lee comisiones y plazos antes de invertir.

Combina ahorro e inversión: mantén un colchón de 1–3 meses y destina excedentes a instrumentos seguros. Esto protege tu flujo y permite crecer con calma.

En resumen, prioriza un fondo de emergencia, elige opciones de bajo riesgo como Cetes, fondos de deuda o cuentas remuneradas, y automatiza aportes pequeños para construir ahorro sin afectar tu vida diaria.

En resumen, con un diagnóstico rápido, recortes selectivos, ahorro disciplinado y herramientas adecuadas puedes mejorar tus finanzas personales en México para 2026. Empieza con pasos pequeños y constantes: revisa, automatiza y ajusta según tu realidad.

FAQ – Finanzas personales en México 2026

¿Cómo empezar un diagnóstico rápido de mis finanzas?

Reúne ingresos y gastos del último mes, clasifícalos en fijos, variables y discrecionales, y elige 3 ajustes inmediatos.

¿Qué cambios puedo hacer para reducir gastos fijos sin perder calidad de vida?

Renegocia servicios, ahorra energía, revisa suscripciones y comparte costos; aplica uno o dos cambios a la vez para probar resultados.

¿Cómo ahorro si tengo ingresos variables?

Promedia ingresos de 3–6 meses, separa cuentas para cobrar, gastar y ahorrar, y fija un porcentaje mínimo que transfieras automáticamente.

¿En qué invertir con poco dinero y bajo riesgo en 2026?

Prioriza un fondo de emergencia; considera Cetesdirecto, fondos de deuda o cuentas remuneradas y automatiza aportes pequeños.